Анализ видов нефтяных контрактов: мировой опыт (Аккайсиева А.У., Доктор экономических наук)

Анализ видов нефтяных контрактов: мировой опыт

Аккайсиева Айзада Умбетовна

Доктор экономических наук

Третий Атырауский правовой семинар «Актуальные вопросы и анализ практики применения законодательства в нефтегазовой отрасли Республики Казахстан» (г. Атырау, 15 апреля 2005 г.)

Действующие в настоящее время в мире соглашения между принимающим государством - владельцем недр (в лице Правительства или национальной компании) и иностранной фирмой - инвестором различаются как по целям и задачам, так и по степени участия сторон в финансировании и проведении работ. Для недропользования определяющими критериями являются два фактора:

- право собственности на результат использования недр (на геологическую и научную информацию, добытые полезные ископаемые, другие полезные свойства), который либо остается у государства, либо передается недропользователю;

- способ осуществления экономических и фискальных расчетов, т.е. пользование недрами осуществляется либо по общепринятой экономической схеме (выручка минус текущие затраты, включая сборы, платежи, отдельные налоги; минус амортизация; облагаемая прибыль; налог на прибыль; чистый доход пользователя недр) либо по специфичной схеме, зародившейся и применяемой практически только в нефтегазодобыче и получившей название «Соглашение о разделе продукции».

Анализ мировой практики показывает, что в силу тех или иных различий политического, экономического, национального, природного характера при освоении ресурсов недр в этих странах применяется достаточно много модификаций договоров, соглашений и контрактов. Однако, принципиальные различия между ними определяются именно этими двумя факторами. Рассмотрим несколько подробнее, как они реализуются в практике пользования недрами.

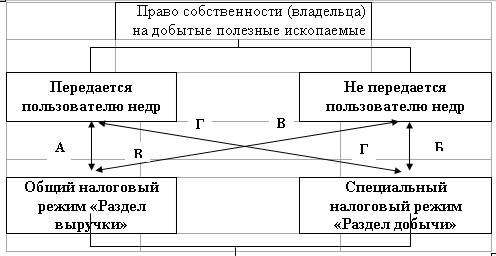

Оба вышеуказанных фактора могут действовать параллельно и образуют четыре модификации (А, Б, В и Г) договоров (рис 1).

Рис.1 Схема типов договоров о пользовании недрами

Модификация А - предусматривает передачу пользователю недр права собственности на добытые полезные ископаемые и уплату государству собственнику недр, платежей за пользование недрами и всех предусмотренных законодательством налогов, сборов и платежей. В настоящее время это наиболее распространенный в Казахстане тип договорных отношений в недропользовании.

Модификация Б - предусматривает договорной режим, при котором право собственности на добытые полезные ископаемые остается у государства, которое осуществляет экономические и фискальные расчеты по специфической схеме, называемой соглашением о разделе продукции. С точки зрения организации работ пользователь недр по отношению к государству выступает в качестве подрядчика.

Модификация В - в практике освоения новых месторождений встречается относительно редко. Это так называемые контракты на предоставление услуг (с риском и без риска), заключаемые на выполнение отдельных видов работ и функций обслуживания основного добывающего производства. В организационном плане это чисто подрядный способ выполнения работ. Эта форма и должна рассматриваться с точки зрения права как перспективная и прогрессивная.

Модификация Г - хотя теоретически может существовать, на практике не встречается и представляется с организационно-правовых позиций малоперспективной формой договорных отношений.

Таким образом жизнеспособными являются три модификации А, Б, и В, получившие следующие названия:

Соглашение типа «рояли и налоги» (концессия);

Соглашение о разделе продукции (СРП);

Контракт на предоставление услуг (сервис-контракт).

Соглашение типа «роялти и налоги» (модификация А рис. 1) характеризуется следующими основными положениями:

1. Пользователь недр получает эксклюзивное право на поиск, разведку и разработку открытого месторождения, которые он осуществляет за счет собственных средств, принимая на себя все риски.

2. Вся добытая продукция принадлежит пользователю недр, который имеет право распоряжаться ею самостоятельно. Иногда в соглашении могут оговариваться определенные обязательства. Например, обязательство реализации части добытой продукции на внутреннем рынке и т.п.

3. Пользователь недр уплачивает государству-собственнику недр платежи за право поиска и разведки, а также платеж за право добычи продукции, который осуществляется по усмотрению государства в денежной или натуральной форме.

4. Пользователь недр уплачивает налог на прибыль, а также другие оговоренные соглашением или законом общие налоги.

5. Сооружения и оборудование, используемые для операций по недропользованию, являются собственностью пользователя недр.

Второй, наиболее распространенной, формой договора в настоящее время является Соглашение о разделе продукции (модификация Б рис.1). Помимо специфики экономических и фискальных расчетов такие соглашения обладают и рядом юридических особенностей. Особенности СРП:

1. Государство-собственник недр определяет на конкурсной основе или путем прямых переговоров компанию, которая выполняет роль подрядчика при освоении конкретного участка (блока, месторождения). Компания получает эксклюзивное право на поиск, разведку и разработку открытого месторождения, которые она осуществляет за счет собственных средств, принимая на себя все риски.

2. Государство-собственник недр и компания владеют долями добытой продукции на условиях, определенных соглашением.

3. Компания имеет право на возмещение своих расходов (капитальных и текущих затрат) за счет установленной соглашением части продукции, добытой в пределах выделенного участка, и получение определенной доли остающегося объема добытой продукции в качестве вознаграждения - так называемая прибыльная продукция.

4. В зависимости от условия конкретного соглашения прибыль компании подлежит налогообложению, либо она освобождается от налогов. Эти условия учитываются при определении пропорций распределения прибыльной продукции между государством и компанией.

5. Сооружения и оборудование, используемые для операций по недропользованию, переходят в собственность государства либо с момента их приобретения, либо постепенно по мере их амортизации.

Исходя из вышеизложенного, принципиальные различия между соглашениями типа «роялти и налоги» и СРП состоят в следующем.

Соглашение типа «роялти и налоги» предусматривают предоставление пользователю недр права собственности на добываемую продукцию. Государство в этом случае имеет право на взимание с него платы за пользование недрами (роялти), а также налогов, предусмотренных законодательством страны. Таким образом, это соглашение гарантирует пользователю недр возможность владеть всей добытой продукцией. Однако обязывает уплачивать относительно высокие налоги и отчисления государству.

Соглашение о разделе продукции предусматривает, что компания юридически является подрядчиком владельца прав на недра, в качестве которого выступает государство или национальная компания. При этом компания получает право собственности на долю добытой продукции, эквивалентную ее затратам и рискам. Государство в этом случае имеет возможность контролировать как сами работы в рамках проекта, так и вопросы собственности, связанные с добычей. В сравнении с соглашениями типа «роялти и налоги» в СРП государство взимает с компании в целом более низкие налоги, но это компенсируется долей государства в прибыльной продукции.

Третьей формой договорных отношений являются контракты на предоставление услуг или так называемые сервисные соглашения. В данном случае имеется риск, связанный с открытием и эффективностью разработки месторождения, т.е. с получением продукции, как результат работ по соглашению. В случае работ на условиях риска сервисная компания получает возможность возместить свои затраты только при коммерческом открытии. Величина вознаграждения обычно увязывается с общей эффективностью и значимостью открытого месторождения. Типичным для сервисных контрактов является то, что подрядчику не предоставляется каких-либо прав на владение полезными ископаемыми. Все они остаются у государства. В случае работ без риска компания получает за выполнение конкретных видов работ заранее оговоренное вознаграждение, величина которого обычно не зависит от того, получена продукция или нет. В Казахстане и странах СНГ до сих пор эта форма договора не встречалась.

Сравнение экономического и фискального механизма всех трех форм договорных отношений, применяемых в недропользовании показывает, что с чисто экономической точки зрения существует теоретическая возможность обеспечить одинаковые поступления государству, независимо от форм соглашения. Главное требование, предъявляемое к любому соглашению об освоении ресурсов недр, состоит в том, что его экономический и фискальный режим должен быть гибким и обеспечивать инвестору надежное покрытие его затрат и получение справедливой прибыли с учетом рисков, а государству возможность осваивать месторождения, обеспечивая необходимые потребности народного хозяйства, а также получение соответствующей доли прибыли.

- Соглашения о разделе продукции

Механизм СРП сегодня успешно действует в 64 странах мира.

СРП в наибольшей степени соответствует интересам государств, располагающего достаточно благоприятным ресурсным потенциалом, но испытывающего дефицит финансовых средств. При гибком налоговом режиме обеспечивается получение значительной доли конечных прибылей от продажи сырья, т.е. максимум поступлений в распоряжение государства достигается в виде «конвертируемого» товара - нефти. Являясь специальным налоговым режимом, СРП позволяет более точно просчитать экономическую эффективность конкретных проектов, за счет значительного уменьшения количества неизвестных факторов и гарантирует инвесторам приемлемый уровень риска и стабильности, и в этой связи является наиболее предпочтительным для иностранных инвесторов.

Суть СРП состоит в том, что инвестор и государство заключают соглашение, на основании которого инвестор ведет разработку месторождения. После уплаты роялти, определенная часть добытой инвестором продукции (компенсационная продукция) передается в собственность инвестору для возмещения его затрат. Оставшаяся часть продукции, признается прибыльной продукцией и распределяется между инвестором и государством. Со своей доли прибыльной продукции инвестор уплачивает налог на прибыль и иные налоги, специально предусмотренные налоговым законодательством республики. Оставшаяся часть представляет его чистую прибыль. Таким образом, доля государства складывается из трех основных элементов: роялти; государственная доля прибыльной продукции; налог на прибыль пользователя недр.

СРП имеют свои модификации в каждой стране и различаются в зависимости от множества факторов. В последние годы в связи со значительным ростом заключаемых СРП происходит интеграция различных типов соглашений. В каждой стране условия СРП различны.

- О реализации СРП в Казахстане

В настоящее время в РК законодательной базой для заключения СРП являются (1) Указ Президента РК, имеющий силу Закона, от 28 июня 1995 года № 2350 «О нефти», где в главе 5 упомянуто о СРП, как одном из видов контрактов на недропользование, и (2) действующий Налоговый кодекс, раскрывающий основные условия СРП, в том числе состав возмещаемых и невозмещаемых затрат и порядок установления и выплаты доли РК по разделу продукции в натуральной форме. Также в статье 283 Налогового кодекса указано, что налогообложение недропользователей разделяется на 2 модели: первая - предусматривает уплату всех видов налогов, в вторая - предусматривает уплату недропользователем доли республики по разделу продукции и при этом исключаются:

- рентный налог на экспортируемую сырую нефть, газовый конденсат;

- акцизы на сырую нефть и другие полезные ископаемые;

- роялти;

- налог на сверхприбыль;

- земельный налог;

- и налог на имущество.

К настоящему времени подписаны и вступили в силу около 13 СРП, которые относятся к нефтегазодобыче, в том числе и по таким крупным нефтегазовым проектам, как Карачаганакский и Северо-Каспийский проекты. Следует упомянуть, что все эти СРП подписаны до вступления в силу нового Налогового кодекса, когда ни в одном законодательном акте не были расписаны основные условия реализации таких соглашений.

Анализ показывает, что вышеуказанная специфическая схема экономических и фискальных расчетов СРП, принятая в мировой практике, и схема действующих в Казахстане СРП принципиально отличаются. Основной причиной является недоработанность законодательных актов, регулирующих вопросы в области недропользования, прежде всего, налогового законодательства, в котором отсутствует различие в экономических и фискальных расчетах между первым и вторым налоговым режимом недропользования, то есть, не учтена вышеуказанная специфика экономических расчетов СРП.

Для дальнейшей «нормальной» реализации СРП необходимо, в первую очередь, разработать Модельное соглашение о разделе продукции, регламентирующее основные составляющие экономического и юридического механизма СРП, к которым относятся:

- предельно допустимый уровень компенсационной продукции;

- состав затрат инвестора, подлежащих возмещению за счет компенсационной продукции;

- пропорции раздела прибыльной продукции;

- уплата государству платежей за пользование недрами;

- налогообложение прибыли инвестора (прибыльной продукции) и/или освобождение его от других налогов и сборов;

- уменьшение налогооблагаемой базы за счет учета выплачиваемых процентов по кредиту, разовых платежей при пользовании недрами и всех других, которые относятся к невозмещаемым;

- уплата разовых платежей;

- обязательства инвестора по предоставлению казахстанским юридическим лицам преимущественного права (при прочих равных условиях) на участие по выполнению работ по СРП;

- ликвидация последствий реализации проекта;

- включение в смету затрат на различные виды страхования;

- приобретение инвестором определенной части требуемого технологического оборудования на территории Казахстана;

- переход в собственность государства имущества, стоимость которого возмещена.

Все остальные многочисленные составляющие механизма СРП должны устанавливаться в процессе подготовки соглашения и соответствующих переговоров.

Учитывая, что прямое обсуждение значения основных параметров каждого СРП не является практически целесообразным, так как показывает опыт, обычно министерства и ведомства, участвующие в переговорных процессах не имеют ни времени, ни людских ресурсов, способных конкурировать с тщательной подготовленностью иностранных инвесторов при оценке затрат и нормы прибыли проектов, Модельное соглашение должно стать единым документом для всех потенциальных недропользователей - победителей конкурса по блокам, предоставляемых для разработки на условиях СРП.

- О роли государства в СРП

Исходя из специфики СРП, большую роль в эффективной, с точки зрения государства, реализации СРП играет Полномочный орган - орган, который представляет интересы государства в СРП.

1) Главной задачей Полномочного органа в действующих СРП является принятие решения от имени Государства о передаче определенной доли добытой продукции Оператору для возмещения понесенных им затрат.

Как уже указано, государство возмещает затраты инвестора в виде нефти, и будет получать «мизерную» долю в прибыльной нефти, до тех пор пока инвестор не компенсирует все свои затраты. Получается, инвестору выгодно завышать инвестиции.

Например (из опыта реализации проектов): можно купить буровое оборудование за границей за (условно) миллион долларов, перепродать самому себе через аффиллированную фирму за два миллиона. В результате Подрядчик может отчитаться: в экономику государства инвестировано два млн. долл. Таким образом, удваивается количество нефти, которое инвестор забирает в виде компенсации. В 1999 году, когда СРП по Харьягинскому месторождению в Ненецком округе России, вступили в силу, затраты инвестора — компании TotalFinaElf — были запланированы на уровне 2 млрд долл. В 2002 году выяснилось, что французские инвесторы оценивают свои затраты уже в 5 млрд долл. (себестоимость нефти оказалась в 2—3 раза выше, а затраты на бурение в 3—4 раза выше среднего по России уровня).

В этой связи организация, на которую возложено выполнение функции Полномочного органа в СРП от имени государства, не должна никаким образом иметь отношений с компанией -оператором СРП, несущей затраты в СРП, так как неизбежен конфликт интересов (то есть организация не может с одного «кармана» нести затраты и принимать решение о возмещении этих затрат).

2) Полномочный орган должен быть единой организацией для всех действующих и будущих СРП. Разработка новой нефтегазоносной провинции (напр. шельф Каспия) конкурирующими проектами без объединяющей роли государства приводит к резкому снижению экономической эффективности (так, в России, на Сахалине каждый оператор создавал свою собственную береговую, транспортную и сбытовую инфраструктуру, что привело к значительному удорожанию проектов).

3) Полномочный орган должен участвовать на всех этапах СРП: конкурс на предоставление права недропользования на условиях СРП; определение победителя конкурса (оценка условий); мониторинг действующих СРП. Это позволит государству:

- достичь единообразия в методах вычисления и представления основных экономических показателей СРП;

- установить степень неопределенности о размерах извлекаемых запасов и предстоящих затрат на их освоение, при которой допустимо заключение СРП;

- устранить возможности скрытого занижения показателей эффективности инвестора в период утверждения экономического механизма СРП;

- корректно сопоставлять предложения нефтяных компаний о заключении СРП и обоснованно принимать решения в отношении победителей конкурсов и тендеров;

- максимизировать долю государства в прибыльной продукции в действующих СРП;

- разрабатывать и предлагать потенциальным недропользователям условия СРП, являющиеся обоснованным компромиссом между ними и государством.

В настоящее время в Республике Казахстан не определен статус Полномочного органа. Для «масштабной» реализации СРП в Казахстане необходимо, в первую очередь, законодательно утвердить статус Полномочного органа, как единого органа для всех действующих и будущих СРП.